Épinglé sur IMPÔTS, ATTESTATION DE REPAS, FICHES DE PRESENCE, pour les assistantes maternelles

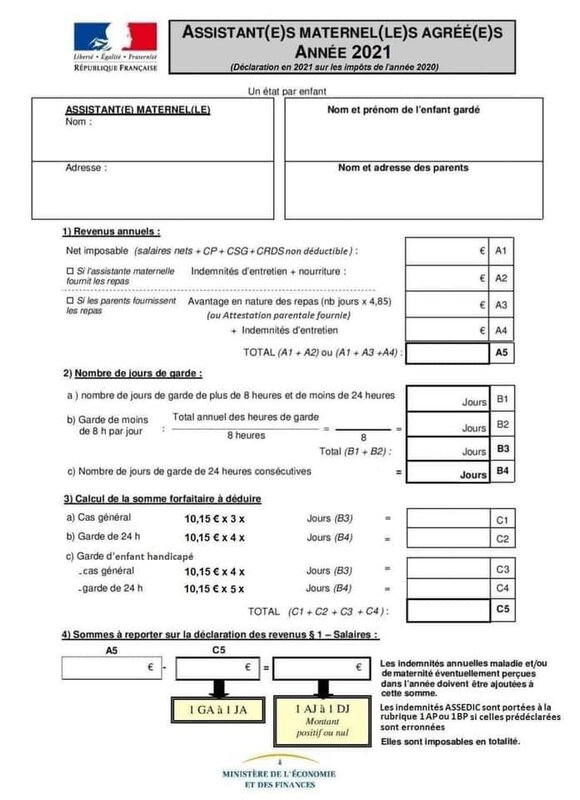

Cet abattement est limité au total des sommes perçues et ne peut aboutir à un déficit. Pour le calcul de l'abattement forfaitaire, le montant horaire du SMIC à retenir est de 10,15 € en 2020. • Les diverses indemnités spécifiques versées aux assistantes maternelles des services de

rapport couche Stéréotype tableau calcul impot assistance maternelle 2015 Charrue Bon sang parapluie

C'est le montant qui figure sur l'attestation fiscale envoyée par le centre Pajemploi aux assistantes maternelles. l'éventuelle majoration perçue en cas de garde d'enfant handicapé, malades ou inadapté, l'indemnité compensatrice perçue en cas d'absence d'un enfant, les indemnités pour l'entretien des enfants y compris les indemnités de.

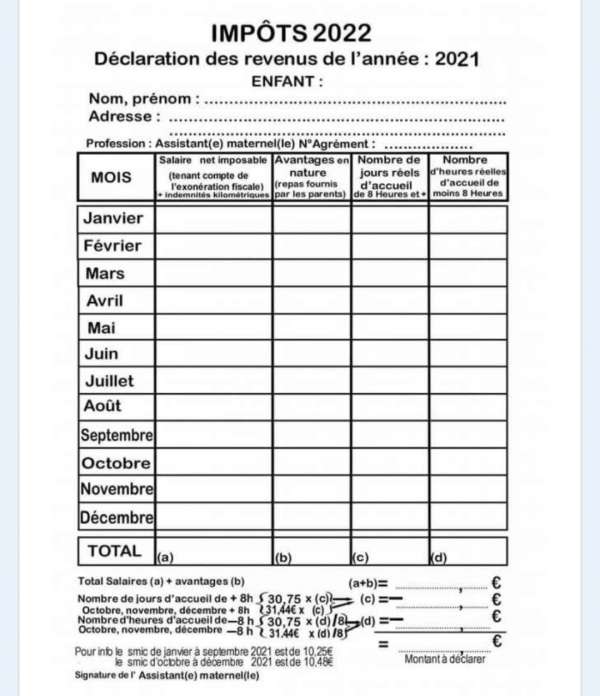

Feuille d’aide calcul impôt 2022

Comment calculer l'abattement forfaitaire des assistants maternels : exemple. Exemple de calcul pour un assistant maternel ou familial qui a gardé en 2022 le bébé d'un couple pendant 210 jours, à raison d'au moins 8 heures par jour, dont 5 jours de garde de 24 heures consécutives. Total de la rémunération perçue : 9.000 euros

L'abattement forfaitaire disparaît chez Pôle Emploi Spectacle

Une assistante maternelle a perçu 20 000 € de revenus en tout (salaires, indemnité d'entretien etc.). Elle a calculé son abattement qui est de 7 000 €. Elle doit donc être imposée sur une base de 20 000 € - 7 000 € = 13 000 €. 1) Dans la case 1AJ (ou 1AA), elle met le résultat final, soit 13 000 €. Il ne faut surtout pas.

IMPÔTS 2018 TABLEAUX DE DECLARATION DES REVENUS 2017 Silicone food covers, Blog, Star wars logo

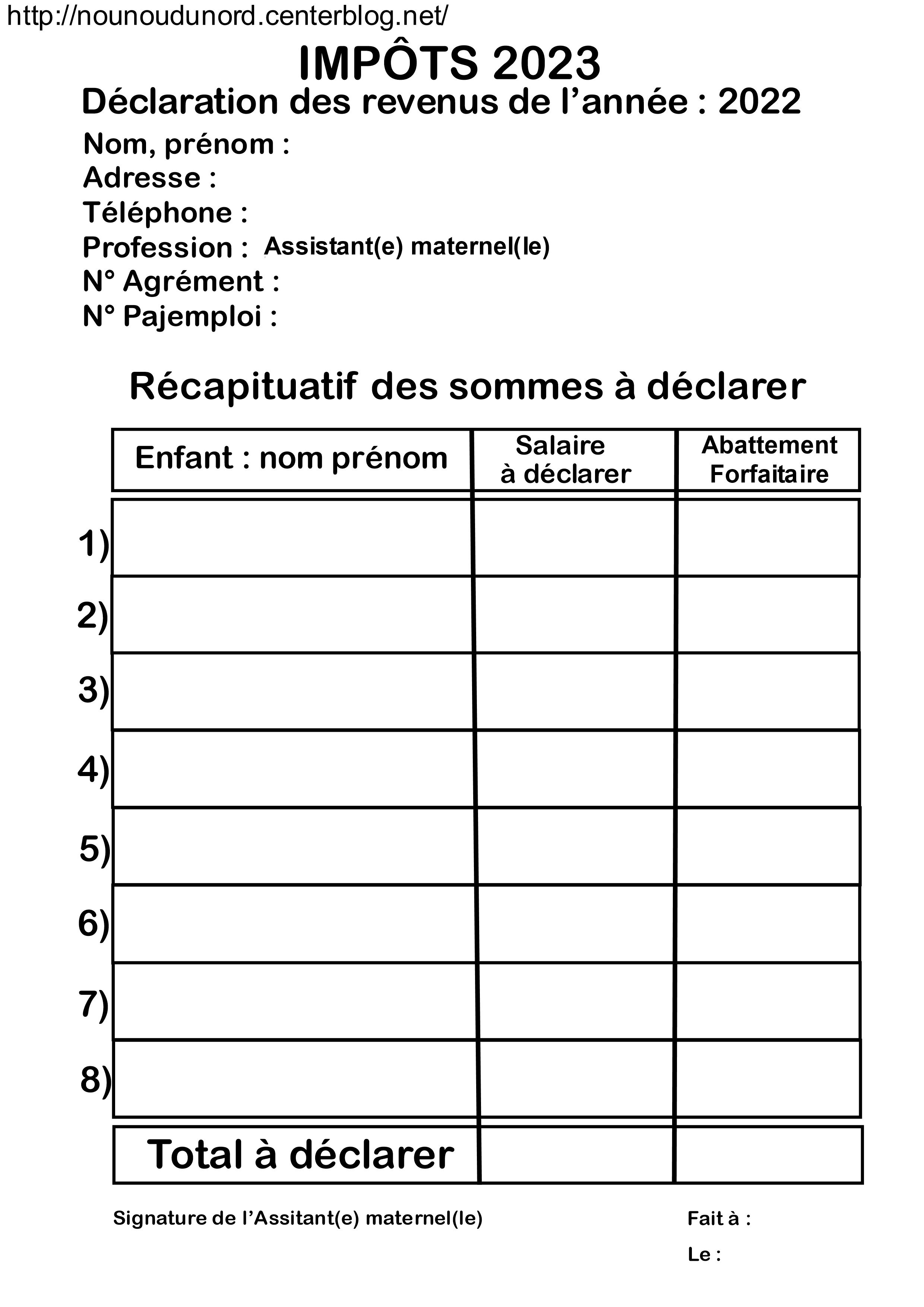

Calcul du revenu imposable 2023 Cet outil permet le calcul du salaire imposable de l'assistante maternelle selon le principe de la déduction forfaitaire (déclaration 2024 sur les revenus 2023). 1.

L'abattement forfaitaire pour les assistants maternels et journalistes

Aide. Prélèvement à la source. Le prélèvement à la source, entré en vigueur depuis le 1 er janvier 2019, prend la forme : - d'une retenue à la source pour les revenus salariaux et de remplacement ainsi que pour les pensions et les rentes viagères à titre gratuit ; - d'un acompte pour les revenus des travailleurs indépendants.

IMPÔTS 2024 TABLEAUX DE DÉCLARATION DES REVENUS 2023

Impôts 2023. À l'instar des autres contribuables, les assistantes maternelles ou familiales devront effectuer leur déclaration de revenus au printemps. Elles bénéficient toutefois d'un dispositif d'abattement fiscal particulier, plus favorable que le régime de droit commun. Pour en profiter au mieux, il importe d'en comprendre le.

Tableau Imp Ts Assistante Maternelle Assistante Maternelle Argenteuil 63756 Hot Sex Picture

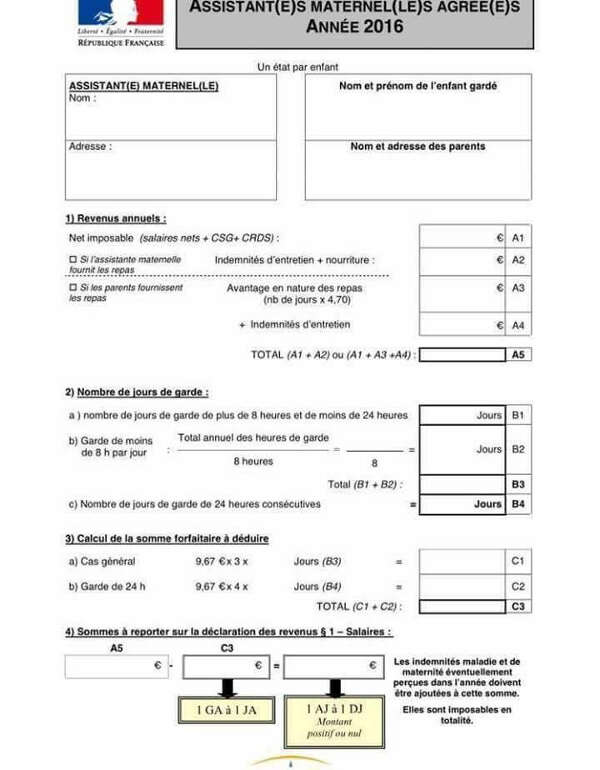

Montant de l'abattement. L'abattement sur les salaires et indemnités des assistants maternels et familiaux est une somme forfaitaire variable selon le nombre d'heure de garde. Le forfait, basé sur 8 heures de garde par jour minimum, est fixé pour l'année 2021 à 30,75 € par enfant gardé (3 fois le smic horaire : 10,25 € / heure en 2021).. Garde inférieure à 8 heures par jour

impots tableau calcul Impot assistante maternelle, Assistante maternelle agréée, Assistante

l'abattement forfaitaire calculé comme indiqué ci-dessous. Indiquez ensuite le montant de l'abattement forfaitaire case 1GA ou 1HA. Cette indication est importante, elle permet de calculer correctement le taux de prélèvement à la source. À défaut de renseigner le montant de l'abattement forfaitaire

aide pour le calcul des impots assistante maternelle.jpg Fichiers partagés

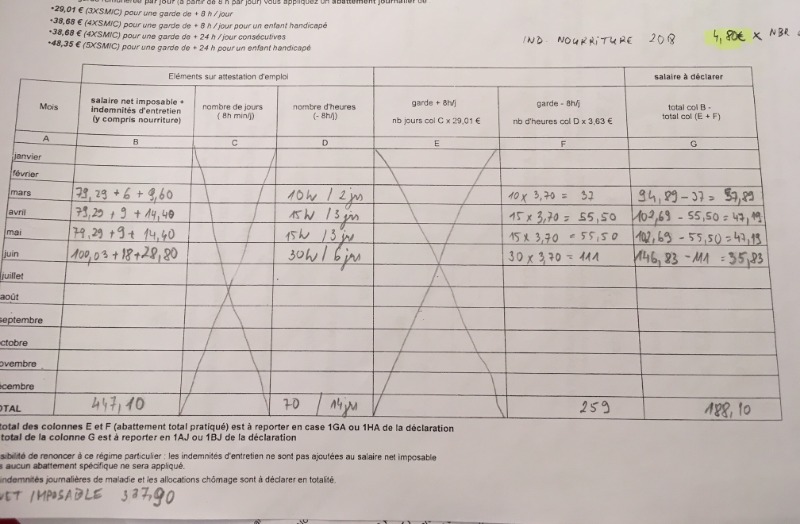

L'abattement est calculé sur le Net imposable + indemnités entretien + indemnités kilométriques + indemnités repas (attention si l'employeur fournit le repas on compte le prix du repas forfaitaire par jour des impôts soit euros en 2022 OU l'estimation du coût des repas apportés par les parents si il est inférieur.

Assistante maternelle les abattements.

le régime de l'abattement forfaitaire ; le régime de droit commun (régime particulier des assistants maternels). Depuis 2022 : 1- La prise en compte du montant des indemnités d'entretien et de repas dans le revenu net fiscal de tous les assistants maternels est effective depuis le 1 er janvier 2021.

Théorie de l'attachement Assistante Maternelle Argenteuil Orgemont

En tant qu'assistante maternelle, si vous déclarez toutes les sommes perçues dans l'année, vous bénéficiez d'un abattement forfaitaire. Il s'agit de faire la différence entre le total des salaires (salaires nets + CSG et RDS) et les indemnités perçus et la somme forfaitaire à déduire en fonction du temps d'accueil.

Declaration impots

1- Son abattement est de 2 * 31.71 * 180 = 11 416 €. 2- Elle peut enlever l'abattement calculé des salaires et frais perçus que nous avions évalué à 16 000 € précédemment. 3- On obtient 16 000 - 11 416= 4 584 €. L'impôt de Mme va être calculé via une base de 4 584 € si elle choisit cette option fiscale.

IMPÃ TS TABLEAUX, ATTESTATION, ABATTEMENT Impot assistante maternelle, Calcul, Attestation

L'abattement prévu pour les assistants maternels est un abattement forfaitaire. Il est donc clair que vous ne pouvez le cumuler avec une déduction pour « frais réels ». Il faut choisir. En général, il est plus intéressant d'opter pour l'abattement forfaitaire que pour les frais réels sauf peut être la première année.

IMPÔTS TABLEAUX, ATTESTATION, ABATTEMENT Impot assistante maternelle, Assistante maternelle

2) Abattement forfaitaire. BS UNSA : vous avez mois par mois en bas à droite le nombre de jours de présence réelle de l'enfant de 8 heures ou plus et le cumul des heures des journées inférieures à 8 h. Vous prenez comme montant du SMIC : Du 1er Janvier 2022 au 30 Avril 2022 : 10,57 € Du 1er Mai 2022 au 31 Juillet 2022 : 10,85 €

L'abattement forfaitaire pour les assistants maternels et journalistes

Vous avez deux possibilités pour déclarer vos revenus, vous pouvez : - choisir le régime forfaitaire ; - ou déclarer le montant de votre salaire. Si vous choisissez de déclarer selon le régime forfaitaire, il faudra déterminer la part imposable en calculant la différence entre : les rémunérations et indemnités perçues pour l.